アイネクスト「お客さま本位の業務運営方針」

経営理念

私たちは、保険を通しあらゆるリスクからお客様をお守りし

感謝と奉仕の心で大きな安心をお届けします。

- 我社は、お客様との信頼の和を拡げるために積極的に学び、人格を磨きます。

- 我社は、社内の和を高めるために個性を尊重し、自己の能力を100%発揮することを誓います。

- 我社は、社員が毎日を明るくイキイキ過ごせるよう、より豊かな家庭生活の和を応援します。

私どもアイネクスト(以下当社)は、上記の経営理念を掲げ、「お客様から信頼いただける代理店」として確立することを志し、以下の通り、お客様本位の業務運営の方針を役員会で制定し、社員一同方針に則り努力いたします。

なお、この方針について、社内でチェック体制を設け、定期的に取り組み状況を確認し、実効性について検証してまいります。

原則1.顧客本位の業務運営に関する方針の策定・公表等

金融事業者は、顧客本位の業務運営を実現するための明確な方針を策定・公表するとともに、当該方針に係る取組状況を定期的に公表すべきである。当該方針は、より良い業務運営を実現するため、定期的に見直されるべきである。

[ 当社の方針 ]

当社募集人は社会性、公共性に深い自覚を持ち、お客様に対して、保険商品の販売のみならず日常生活や企業経営を守るために様々な情報を提供することによって、お客様の良き相談相手となるよう努めてまいります。

その為には、お客様の意向やニーズを的確に把握、喚起し、そのニーズに応じた商品をお客様の立場になって提供してまいります。

当社は、お客様本位の業務運営方針、勧誘方針を策定し、ホームページ( https://ainext-agt.co.jp ) で公表すると共に、各営業 社員が携行する社内システムにおいて、いつでもお客様に提示できるようにいたします。

[ 具体的取組 ]

- 当社は、金融庁の顧客本位の業務運営の原則に則り、お客様本位の業務運営方針、勧誘方針を策定し、ホームページで公表いたします。

- お客様本位の業務運営の取組が企業文化として社内に定着し、 効果的に機能しているか どうかを検証するために、各々の方針における業績指標を設定し、半期に一度結果測定します。 その結果を役員会において検証を行った上でホームページに公表し、今後の取組を見直してまいります。

- 業績指標の一つである「 契約継続率 」については、お客様満足度の重要な指標と位置づけ、 社内共有の上、継続率が低減する社員に対して、原因 究明と募集プロセスの改善を図るよう努めております。

原則2.顧客の最善の利益の追求

金融事業者は、高度の専門性と職業倫理を保持し、顧客に対して誠実・公正に業務を行い、顧客の最善の利益を図るべきである。金融事業者は、こうした業務運営が企業文化として定着するよう努めるべきである。

[ 当社の方針 ]

当社は、お客様の属性情報だけでなく、お客様の思いや考え方を共有、共感し、お客様にとって何が最善の利益であるか共に考え、保険のプロフェッショナルとして公正誠実な対応に努めてまいります。

[ 具体的取組 ]

- お客様の意向を募集プロセスにおいて複数回確認しながらニーズを適切に把握し、商品をご提案いたします。当初または最終の意向について、「募集プロセス確認シート」に記録いたします。募集プロセスにおいてお客様の意向が変更した場合は、改めて意向に沿った商品を提案し、提案理由について、お客様に十分ご理解いただけるよう説明いたします。

- 募集プロセスを記録した「募集プロセス確認シート」は、全件二重チェックを行い、お客様の意向に沿った提案・契約ができているかを検証いたします。

- 商品の選定について、お客様の意向に沿った商品を所属保険会社の中から選定し、選定理由をお客様に十分に説明いたします。

- 保険募集を行う際は、お客様のライフプランや公的保険制度を踏まえ、リスクマネジメントに応じた商品の提案を行います。また、提案する商品の特性に応じて、公的保険の受取試算額等の情報提供を行います。

- 損害保険分野においては、補償の重複や過不足がないかを事前に確認の上、お客様の意向に沿った適切なご提案をいたします。

- 契約内容の変更(異動)や解約の申し出があった場合は、お客様に不利益となる情報を十分に説明した上で、速やかに手続きを行い、対応漏れ等のミスが無いよう努めております。

- 損害保険分野の契約満期管理について、契約者ごとに満期日を管理・把握し、満期日以前に時間の余裕をもってはがきや電話で連絡を行います。お客様が十分にご検討する時間を確保した上で、確実に保険契約が継続できるように努めております。

原則3.利益相反の適切な管理

金融事業者は、取引における顧客との利益相反の可能性について正確に把握し、利益相反の可能性がある場合には、当該利益相反を適切に管理すべきである。金融事業者は、そのための具体的な対応方針をあらかじめ策定すべきである。

[ 当社の方針 ]

当社は、お客様の利益を第一に考え、保険会社から受領する販売手数料及びボーナス手数料に囚われることなく、お客様の意向をしっかり把握し、適切な商品選定を行いご提案してまいります 。

お客様の利益を不当に害するおそれのある募集については、事前・事後において検証できる体制を常に整備してまいります。

[ 具体的取組 ]

- 当社は、生命保険会社 13 社、損害保険会社 6 社、少額短期保険会社 2 社と委託契約を締結しており、各社多様の商品ラインアップから、お客様の意向に沿った最適な商品をご提案できるよう、環境を整えております。

- 利益相反の恐れがある募集を検証するため、営業部門から独立した内部監査部門を設置しており、募集プロセスを全件検証しております。疑義のあるプロセスについては、業務管理責任者が募集人に直接ヒアリング等を実施し、不適切な対応がある場合は指導を行います。

- 現在ご加入中の契約を解約または減額し新たに契約を行う場合、お客様に対して不利益となる事項を十分説明した上で、お客様がご理解いただけたことを「ご契約に関する確認書」で確認しております。

- 特に契約後 5 年以内に発生した乗換契約については、事前の社内申請により、新たな契約がお客様の利益相反とならないか検証いたします。

- 契約後 13 ヶ月以内に、解約等により消滅した契約については、消滅理由を明確にした上で、今後の保険募集における対策を検討し報告書に記録いたします。

原則4.手数料の管理

金融事業者は、名目を問わず、顧客が負担する手数料その他の費用の詳細を、当該手数料等がどのようなサービスの対価に関するものかを含め、顧客が理解できるよう情報提供すべきである。

原則5.重要な情報のわかりやすい提供

金融事業者は、顧客との情報の非対称性があることを踏まえ、上記原則4に示された事項のほか、金融商品・サービスの販売・推奨等に係る重要な情報を顧客が理解できるよう分かりやすく提供すべきである。

[ 当社の方針 ] ※原則4,原則5に対する当社の方針です

当社は、お客様が契約の締結又は加入の適否を判断するための情報を分かりやすく丁寧に説明してまいります。また、保険契約の契約条項のうち、お客様の判断に影響を及ぼす事となる重要な事項についても十分に説明を行うよう努めてまいります。

[ 具体的取組 ] ※原則4,原則5に対する具体的取組です

- 当社募集人は、保険募集開始時に「保険商品のご案内について」を使用し、所属保険会社、募集人の権限、個人情報の利用目的、商品提案に関する方針を案内いたします。

- お客様が契約の申込をするかしないかに関わらず、 商品内容・仕組みについてパンフレットや設計書を用いながら、お客様にご理解いただけるよう十分な時間を設けて説明いたします。

- 契約意志のあるお客様に対して「契約概要」「注意喚起情報」を交付し、その内容説明について所要時間を設定せず、お客様に十分にご理解いただけるまで説明いたします。

- 既契約の解約(一部解約を含む)を伴う新契約にお申込いただく場合は、お客様にとって不利益となる情報を十分にお伝えし、ご理解とご納得いただいた上で、契約の同意書にご署名をいただきます。

- 特定保険契約の募集に関しては、リスク情報を十分にお伝えすると共に、お客様が負担すべき手数料(外貨建て商品の為替手数料・変額保険の資産運用関係費等)や解約返戻金から控除される費用がどのようなサービスの対価なのかについて、お客様がご理解いただけるよう十分な情報提供を行います。

- 外貨建て商品、変額保険、変額年金等(以下、特定保険契約と表記)、投資性の高い保険商品については、為替リスクや運用リスクがお客様に帰属すること、解約返戻金、積立金、満期金が既払保険料を下回る場合があることの情報提供を行います。

- 特に 70 歳以上のお客様に保険商品をご案内する場合には、70 歳未満の親族の同席・同意を頂き、商品内容や保険の仕組みを十分ご理解いただくために複数回の面談機会を設けるよう努めております。

- 当社は、障がい者に対する保険募集やお問い合わせに対して、お客様がどのような対応を望まれるかを丁寧に聞き取り、臨機に合理的な配慮を行いながら柔軟な対応を心がけます。保険商品の内容や手続きに関する理解が不十分と思われる場合は、繰り返し丁寧に説明いたします。特に不利益事項等については十分な説明を行うように努めております。

原則6.顧客にふさわしいサービスの提供

金融事業者は、顧客の資産状況、取引経験、知識及び取引目的・ニーズを把握し、当該顧客にふさわしい金融商品・サービスの組成 (※)、販売・推奨等を行うべきである。

※当社は、「金融商品・サービスの組成」は行わないため、原則 6 注 2 及び 3 については該当いたしません。[ 当社の方針 ]

当社は、保険募集の際、お客様の属性及び加入目的に従い意向に沿った商品提案に努めてまいります。

特定保険契約を勧誘、販売する際は、更に、金融商品の知識や投資経験の有無、加入目的、保険料原資の収入、財産状況を十分に把握した上で保険募集を行 ってまいります。

[ 具体的取組 ]

- 特定保険契約の提案前に、金融商品取引法に則り、適合性の確認を「適合性確認チェックシート」を用いて行い、当社基準に合致していることを確認の上、提案いたします。契約申込の有無に関わらず、正しい適合性の確認ができているかどうかを業務管理責任者が検証いたします。

- 特定保険契約は、保険会社によって商品特性やサービス、取扱内容が異なるため、募集人が各社商品の正確な知識を習得し、お客様にふさわしい保険商品をご提案いたします。

- 保険商品は、保険事故が生じた場合に保険金や給付金のお支払いを通して初めて機能が発揮されるものであり、当社は事故対応・保険金給付金請求に対する業務ルールを策定し、事故の受付の仕方から保険金・給付金が支払われるまでのフォローアップ体制を構築しております。

- 当社は、保険期間中の保険管理や実際に保険事故が発生した時の保険金請求に関するアドバイスなどのアフターフォローを実施いたします。

- 市場リスクを伴う保険契約については、市場環境の動向によるリスク状況の変化や、顧客のライフステージおよびニーズ等の変化に対応できるよう、定期的なアフターフォローの実施に努めております。

- 当社は、お客様から寄せられた苦情、ご意見・ご要望、お褒めの言葉等の「お客様の声」を社内で共有し、業務品質の改善に努めております。特に、お客様から寄せられた苦情については、お客様の立場に立って傾聴し、その内容をしっかりと把握した上でご不満の原因を突き止め、原因の再発防止策を講じるよう努めております。

原則7.従業員に対する適切な動機付けの枠組み等

金融事業者は、顧客の最善の利益を追求するための行動、顧客の公正な取扱い、利益相反の適切な管理等を促進するように設計された報酬・業績評価体系、従業員研修その他の適切な動機づけの枠組みや適切なガバナンス体制を整備すべきである。

[ 当社の方針 ]

当社は、保険を通して社会的な役割や責任を果たすため、保険のプロフェッショナルとしての職業倫理をもって、お客様や社会からの期待に沿えるよう努力してまいります。

その為に、商品知識を高める事はもとより、周辺知識やコンプライアンス意識を向上させるため定期的な研修への参加や e ラーニングによる研修を受講し、人間力を高めてまいります。

また、社訓である三つの和(お客様との和・家庭の和・社内の和)を大切に、社員のワークライフバランスを会社としてバックアップしてまいります。

[ 具体的取組 ]

- 当社は、新入社員研修及びその他社員の階層別研修の教育体制を構築し、専属部署による社内研修や外部講師および保険会社社員を招き、社員の知識向上、スキルアップに努めております。

- 毎月、コンプライアンス及び商品知識の研修を行い、コンプライアンス意識及び商品知識の向上に努めています。また e ラーニングによるテストによって理解度の確認をしております。

- 各保険会社の商品情報については、社内システムから、各社のホームページに掲載されている商品情報について随時アクセスし、商品知識を深めることに努めております。

- 資格取得については、助成金、報奨金制度を設けており、各社員が向上心を持って業務に取り組めるよう努めております。

アイネクスト

「お客様本位の業務運営方針」の取組み状況に関する指標

当社が、お客さま本位の業務運営への取組状況を客観的に示すことが可能な指標とし、以下の2つを当社のKPI(重要業績評価指標)といたします。

継続率(生保)

お客様本位の業務運営方針に則り業務を遂行した結果が、生命保険継続率に反映すると考え、当社重要指標として公開いたします。

お客様の声

苦情やご要望、お褒めの言葉など、お客さまから寄せられた声を把握・分析し、今後の業務改善に活かすことが、お客様本位の業務運営に繋がると考え、当社重要指標として公開いたします。

■ 指標1

継続率(2025年9月判明分)

生命保険の継続率について、2025年9月までの間で、当社取扱件数の上位5生命保険会社の継続状況は以下の通りでした。

- 生命保険IQA継続率

IQA継続率は、算定期間内に成立した契約について前月末まで継続した契約の率です。 - 生命保険MOF継続率

MOF継続率は算定期間を契約日とする契約について一定期間(表中の月目)の保険料が払い込まれた率です。

| 保険会社 | 継続率 種別 |

月目 | 継続率 | 算定期間 |

|---|---|---|---|---|

| 東京海上日動 あんしん生命 |

IQA | 24ヶ月 | 97.3% | 2023/9/1~2025/8/31 |

| 60ヶ月 | 89.0% | 2020/9/1~2025/8/31 | ||

| メディケア生命 | IQA | 24ヶ月 | 96.1% | 2023/9/1~2025/8/31 |

| アフラック生命 | IQA | 13ヶ月 | 99.7% | 2024年9月~2025年9月 |

| 26ヶ月 | 99.7% | 2023年9月~2025年9月 | ||

| メットライフ生命 | MOF | 13ヶ月 | 99.3% | 2023年6月~2024年5月 |

| 25ヶ月 | 92.7% | 2022年6月~2023年5月 | ||

| オリックス生命 | MOF | 13ヶ月 | 97.9% | 2023/7/1~2024/6/30 |

| 25ヶ月 | 89.2% | 2022/7/1~2023/6/30 | ||

| 37ヶ月 | 89.7% | 2021/7/1~2022/6/30 |

■ 指標2

お客さまの声

●お客様の声

2024年4月~2025年3月(単位:件)

| 保険種別 | 損害保険部門 | 8 |

|---|---|---|

| 生命保険部門 | 14 | |

| その他 | 1 | |

| 計 | 23 | |

| 内容 | ご不満 | 22 |

| お褒めの言葉 | 1 | |

| その他 | 0 | |

| 計 | 23 | |

| 内容項目 | 新契約関連 | 2 |

| 更改契約関連 | 3 | |

| 収納関連 | 1 | |

| 保険金・給付金関連 | 2 | |

| 保全関連 | 11 | |

| その他 | 4 | |

| 計 | 23 |

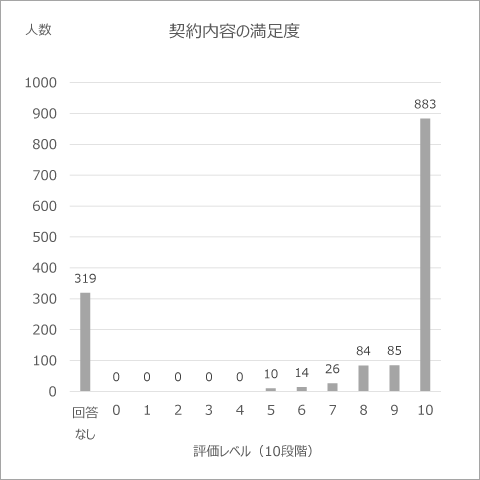

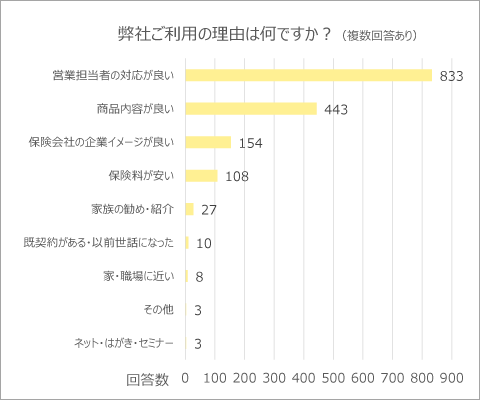

■ お客様アンケートWeb回答状況

1.損害保険部門 【東京海上日動アンケート〈2024.4~2025.3〉】

●アンケート回答状況(2024年4月~2025年3月)(人数)

| 拠点名 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 本社 | 15 | 9 | 9 | 12 | 12 | 15 | 8 | 23 | 11 | 23 | 31 | 28 | 196 |

| アイネクスト徳島 | 9 | 10 | 9 | 12 | 11 | 10 | 13 | 15 | 26 | 21 | 36 | 33 | 205 |

| アイネクスト高知 (高知・四万十) |

4 | 6 | 3 | 3 | 1 | 5 | 4 | 5 | 6 | 6 | 11 | 7 | 61 |

| アイネクスト愛媛 | 0 | 2 | 1 | 1 | 2 | 2 | 1 | 2 | 2 | 4 | 2 | 5 | 24 |

| ゆめあんしんプラザ | 0 | 0 | 3 | 0 | 0 | 2 | 0 | 0 | 0 | 0 | 3 | 0 | 8 |

| 合計 | 28 | 27 | 25 | 28 | 26 | 34 | 26 | 45 | 45 | 54 | 83 | 73 | 494 |

●アンケート集計詳細

東京海上日動アンケートに寄せられたお客様からの声

- 社員の人柄がよく、柔軟な対応をしてくれる

- 迅速な対応で相談に乗ってくれる

- 商品知識が高く、その人にあった対応ができている

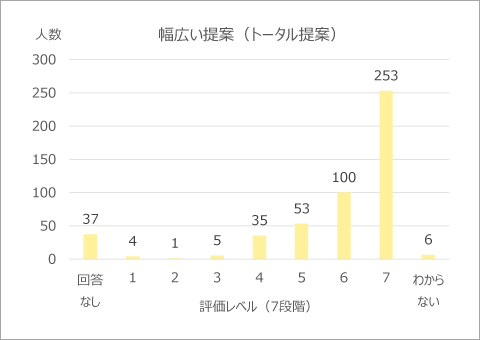

2.生命保険部門 【アイネクスト生命保険契約に関する確認書付帯アンケート〈2024.4~2025.3〉】

●アンケート回答状況(2024年4月~2025年3月)(人数)

| 拠点名 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 本社 | 36 | 43 | 53 | 35 | 27 | 33 | 26 | 42 | 48 | 18 | 30 | 39 | 430 |

| アイネクスト徳島 | 16 | 8 | 16 | 15 | 16 | 6 | 16 | 11 | 14 | 3 | 19 | 19 | 159 |

| アイネクスト高知 (高知・四万十) |

31 | 20 | 13 | 27 | 10 | 16 | 8 | 21 | 14 | 13 | 13 | 13 | 199 |

| アイネクスト愛媛 | 18 | 9 | 29 | 17 | 15 | 24 | 8 | 17 | 18 | 8 | 15 | 25 | 203 |

| ゆめあんしんプラザ | 27 | 36 | 36 | 27 | 23 | 38 | 25 | 34 | 49 | 39 | 46 | 50 | 430 |

| 合計 | 128 | 116 | 147 | 121 | 91 | 117 | 83 | 125 | 143 | 81 | 123 | 146 | 1,421 |

●アンケート集計詳細